Merci de visiter le site Internet de Budget Express et de prendre connaissance de sa politique de confidentialité (ci-après la Politique).

En naviguant sur notre site Internet ou en utilisant nos systèmes ou nos services, vous reconnaissez avoir lu et compris la présente politique et consentez à ce que vos données et renseignements personnels soient traités en conformité avec cette dernière, le cas échéant.

La présente politique de confidentialité est composée des éléments suivants :

1. Objectifs de la politique de confidentialité,

2. Entrée en vigueur,

3. Modalités de recueil du consentement,

4. Objectifs de la collecte de données,

5. Finalités de traitements des données,

6. Renseignements personnels collectés,

7. Les procédés de traitements utilisés,

8. Modalités d’accès et de contrôle des renseignements personnels,

9. Partage et raisons du partage des renseignements personnels à des tiers,

10. Utilisation de témoins et technologies similaires,

11. Conservation des renseignements personnels.

1. Objectifs de la politique de confidentialité :

Le respect de la vie privée ainsi que la protection des renseignements personnels sont essentiels pour nous, c’est pourquoi, par la présente Politique, nous entendons protéger ceux-ci conformément aux lois en vigueur.

Afin d’assurer cette protection, Budget Express s’engage à ne collecter, traiter et partager une information permettant d’identifier un individu que lorsque ce dernier y a consenti, à moins que cela ne soit permis ou requis par la loi, auquel cas votre consentement ne sera pas nécessaire.

La Politique a pour objectif d’informer les utilisateurs des raisons et de la façon dont Budget Express, ou toute personne agissant en son nom, va collecter et utiliser leurs renseignements personnels. Elle se veut être en langage clair afin de s’assurer un consentement éclairé des utilisateurs.

Aux fins de la présente Politique, on entend par « renseignements personnels » tous les renseignements sur une personne identifiable ou permettant d'identifier une personne. Dans la mesure du possible, nous anonymiserons, pseudonymiserons et/ou agrégerons ces derniers afin qu’ils n’identifient plus une personne.

2. Entrée en vigueur

La présente Politique s’applique à partir du 22 septembre 2023.

La présente Politique remplace la Politique sur la protection de la vie privée en date du 01/01/2017

3. Les modalités de recueil du consentement

Nous nous engageons à recueillir un consentement avant de recueillir les renseignements personnels d’un individu. Le consentement peut être explicite ou implicite et peut être fourni directement par la personne ou par son représentant autorisé.

Nous privilégions l’obtention d’un consentement explicite, que ce soit verbalement, par voie électronique ou par écrit. Toutefois le consentement implicite peut être raisonnablement déduit de l’action ou l’inaction d’une personne. Par exemple, le fait de fournir un nom et une adresse pour recevoir une publication ou un nom et un numéro de téléphone pour obtenir une réponse à une question est considéré comme un consentement implicite à la collecte d’information contenant des renseignements personnels. Pour déterminer le type de consentement approprié, nous tenons compte de la sensibilité des renseignements personnels en cause, des fins auxquelles ils sont recueillis et des attentes raisonnables d’une personne placée en situation similaire.

Si nous voulons utiliser les renseignements personnels à une nouvelle fin, nous décrirons l’utilisation prévue et demanderons à nouveau le consentement.

Il n’est pas toujours possible, notamment dans le cadre d’une demande de l’État, d’obtenir le consentement de la personne pour recueillir, utiliser ou communiquer ses renseignements personnels. Nous nous engageons à ne jamais communiquer ce type de renseignements, autrement qu’en conformité avec la présente Politique, sauf si la loi nous y oblige ou le permet.

4. Objectifs de la collecte de données

Les informations collectées le sont conformément aux finalités et objectifs fixés dans la présente politique de confidentialité.

Voici certaines raisons pour lesquelles nous collectons vos renseignements personnels :

- Pour fournir des produits et services : Nous allons collecter et traiter les données et informations nécessaires pour remplir notre mission et nos obligations contractuelles.

- Pour assurer et améliorer ces produits et services : Les données collectées lors de vos interactions avec nos services sont susceptibles d’être utilisées dans le but d’analyser et d’améliorer le fonctionnement de nos produits et services.

- Pour développer de nouveaux produits et services ainsi que pour l’IA : Les données collectées peuvent servir dans un cadre de recherche et développement pour proposer de nouveaux produits et services à nos utilisateurs, notamment par le biais de publicités et de messages de marketing. De plus, les données collectées et agrégées seront susceptibles d’être traitées par des algorithmes utilisant l’intelligence artificielle.

- Pour proposer des produits et services personnalisés : Le recueil et l’analyse des données générées par vos interactions avec nos services nous permettent de développer et créer des produits et services qui soient pertinents pour toujours répondre au mieux à vos attentes en terme de fonctionnalités.

- Pour évaluer les performances des produits et services : Les données sont récoltées afin d’avoir des informations sur les avantages mais aussi les inconvénients de nos produits et services afin de les évaluer et de les résoudre si nécessaire, notamment par le biais de sondages. Cela nous permet de nous assurer de la qualité de nos produits et services en plus de favoriser la gestion de risques.

- Pour protéger la vie privée de nos utilisateurs. Les données récoltées nous permettent de vérifier l’identité et de protéger la vie privée des personnes qui communiquent avec nous par téléphone, par voie électronique ou autrement.

- Pour satisfaire des obligations légales. Les données sont récoltées pour satisfaire à des obligations issues de lois, règlements ou traités internationaux.

5. Renseignements personnels collectés

Budget Express peut collecter des renseignements personnels sous diverses formes, mais ne le fera que par des moyens licites et uniquement aux fins nécessaires qui vous ont été divulguées, comme décrit dans la présente Politique, ou lorsque permis ou requis par la loi.

Les renseignements personnels recueillis, ainsi que leur sensibilité, peuvent varier en fonction du contexte dans lequel se situent les interactions entre vous et Budget Express. C’est pourquoi nous devons en priorité vous informer de la nature des renseignements personnels que nous utilisons.

Nous protégeons tous les renseignements personnels recueillis. Parmi les renseignements personnels susceptibles d’être recueillis et utilisés, nous accordons une attention particulière notamment aux :

Nom et coordonnées. Prénom et nom de famille, adresse courriel, adresse postale, numéro de téléphone et autres données semblables servant à communiquer avec vous.

Justificatifs d’identité. Mots de passe, indices de mot de passe et autres renseignements de sécurité semblables servant à vous identifier et à accéder à votre compte.

Données démographiques. Données vous concernant telles que votre âge, votre sexe, votre pays ainsi que votre langue de communication.

Données de paiement. Données nécessaires au traitement de vos paiements, comme le numéro de l’instrument de paiement (p. ex., le numéro de votre carte de crédit) et le code de sécurité qui s’y rattache.

Données sur les abonnements. Renseignements à propos de vos abonnements relatifs aux produits mais aussi aux infolettres.

Images et sons. Données audiovisuelles permettant d’assurer la sécurité de nos utilisateurs, notamment sur les lieux où se produisent des évènements culturels pour lesquels nous sommes organisateurs ou hébergeurs.

Interactions. Données relatives à votre utilisation des sites internet, plateformes et outils créés. Il s’agit de données que vous fournissez afin d’utiliser les produits. Dans d’autres cas, tels que des rapports d’erreur, il s’agit de données que nous générons.

D’autres exemples de données sur les interactions que nous récoltons comprennent :

● Données sur les sites consultés et l’utilisation. Par exemple :

○ Paiement et historique de compte. Données sur les articles que vous achetez et les activités associées à votre compte.

○ Résolution des problèmes et données d’aide. Données que vous fournissez lorsque vous communiquez avec Budget Express pour obtenir de l’aide, notamment les produits que vous utilisez, et d’autres renseignements qui nous aident à résoudre votre problème.

● Données sur la consommation de contenu. Données sur le contenu multimédia (p. ex., télévision, vidéo, musique, audio, livres, applications et jeux) auxquelles vous accédez par l’intermédiaire de nos produits.

● Recherches et commandes. Requêtes de recherche et commandes que vous employez lorsque vous utilisez notre site internet.

● Données textuelles, de saisie et d’entrée manuscrite. Données textuelles, de saisie et d’entrée manuscrite, ainsi que tout renseignement connexe.

● Données de localisation. Des données, qui peuvent être précises ou non, sur l’emplacement de votre appareil. Par exemple, il est possible de recueillir des données de localisation à partir de l’adresse IP d’un appareil ou des données de votre profil de compte indiquant avec moins de précision l’endroit où vous vous trouvez, comme le nom d’une ville ou un code postal.

● Autres données. D’autres données fournies lorsque vous utilisez notre site internet, notamment les données issues de Google Analytics.

6. Les finalités de traitement des données :

Fournir nos produits et services. Nous utilisons les données pour faire fonctionner nos produits et services, ainsi que vous fournir des expériences riches et interactives.

Par exemple, votre adresse courriel et mot de passe afin d’utiliser le logiciel.

Amélioration des produits et/ou services. Nous utilisons les données pour améliorer nos produits, notamment en y ajoutant de nouvelles fonctionnalités ou capacités (Rapport d’erreur au moment de l’achat d’un billet, ou en consultant un programme en ligne, etc.).

Personnalisation. Certains produits comprennent des fonctionnalités personnalisées, telles que des recommandations qui optimisent vos expériences et votre satisfaction. Ces fonctionnalités utilisent des processus automatisés permettant d'adapter vos expériences en fonction des données dont nous disposons sur vous, comme des déductions que nous faisons à votre sujet et sur votre utilisation du produit, vos activités, vos centres d’intérêt, votre localisation.

Développement de produits et/ou services. Nous utilisons des données pour développer de nouveaux produits. Par exemple, nous utilisons des renseignements personnels que nous anonymisons ou pseudonymisons, afin de mieux comprendre les besoins de nos clients.

Support client. Nous utilisons les données pour diagnostiquer et résoudre les problèmes relatifs aux produits et/ou services, restaurer l’accès à votre compte personnel, fournir d’autres services de support et d’assistance.

Contribuer à la sécurisation et à la résolution des problèmes. Nous utilisons les données pour contribuer à la sécurisation et à la résolution des problèmes de nos produits et services. Cela comprend l’utilisation des données pour assurer la sécurité des services offerts à nos clients, la détection des programmes malveillants et des activités malveillantes, la résolution des problèmes de performances et de compatibilité pour aider les clients à tirer le meilleur parti de leur expérience et les informer des mises à jour de nos produits et services. Cela peut inclure l'utilisation de systèmes automatisés pour détecter les problèmes de sécurité.

Sécurité. Nous utilisons les données pour protéger la sécurité de nos produits et de nos clients. Nos fonctionnalités de sécurité peuvent empêcher le fonctionnement de logiciels malveillants et informer les utilisateurs de la détection d’un logiciel malveillant sur leur appareil ou encore avoir recours à la vidéosurveillance pour s’assurer de la sécurité du public lors d’évènements.

Sondages et communications promotionnelles. Nous utilisons les données que nous recueillons pour fournir des sondages et communications promotionnelles. Vous pouvez souscrire des abonnements par courrier électronique, répondre à des sondages et choisir de recevoir ou non des communications promotionnelles de Budget Express par courrier électronique, SMS, courrier postal et téléphone. Pour de plus amples informations sur la gestion de vos coordonnées, des abonnements par courrier électronique et des communications promotionnelles, consultez la section Modalité d’accès et de contrôle de vos renseignements personnels de la présente Politique.

Offres pertinentes. Budget Express utilise des données pour vous fournir des informations pertinentes et importantes concernant les produits et services proposés. Nous analysons des données provenant de différentes sources pour prédire les informations qui seront les plus intéressantes et pertinentes pour vous et vous les communiquer de différentes manières. Par exemple, nous pouvons prédire vos centres d’intérêt en matière de de spectacles et vous proposer de nouvelles activités susceptibles de vous plaire.

Publicité. Budget Express utilise les données collectées par le biais de ses interactions avec vous, de certains de nos produits et sur des sites web de tiers pour faire de la publicité de nos produits et services, notamment sur des sites tiers. Il se peut que nous utilisions parfois des processus automatisés afin de rendre les publicités plus pertinentes.

Transactions commerciales. Nous utilisons des données pour traiter vos transactions avec nous. Par exemple, nous traitons des informations de paiement pour fournir aux clients des abonnements à des produits et utilisons des coordonnées pour fournir des produits achetés dans nos boutiques/billetterie en ligne.

Création de rapports et opérations commerciales. Nous utilisons des données pour analyser nos opérations et améliorer le processus décisionnel. Cela nous permet de prendre des décisions informées et de créer des rapports sur les performances de nos activités.

Protection des droits et de la propriété. Nous utilisons les données pour détecter et empêcher les fraudes, résoudre les litiges, mettre en œuvre des contrats et protéger notre propriété. Par exemple, nous utilisons les données pour confirmer la validité des billets vendus afin de lutter contre la fraude. Nous pouvons utiliser des processus automatisés pour détecter et faire en sorte d’empêcher les activités qui violent nos droits et ceux de tiers.

7. Les procédés de traitement utilisés

Budget Express accorde la plus grande importance à la sécurité de vos renseignements personnels et s’engage à traiter ceux-ci suivant les normes et standards de l’industrie, uniquement pour les fins pour lesquelles ils sont recueillis tel que décrit à la présente politique ou dans un avis spécifique à cet effet. Néanmoins, la sauvegarde absolue de ces derniers est impossible compte tenu des limites de sécurité inhérentes à une transmission via Internet. Les renseignements qui nous sont transmis le sont donc ultimement aux risques et périls de l’utilisateur.

8. Modalités d’accès et de contrôle des renseignements personnels

Budget Express s’assure que tous les renseignements personnels en sa possession sont aussi exacts, actuels et complets que nécessaires pour les fins pour lesquelles ils sont utilisés.

Vous avez le droit de demander accès à vos renseignements personnels aux fins de vérification et de demander une correction si ces derniers sont inexacts. Si vous croyez que vos renseignements personnels sont inexacts ou si vous souhaitez avoir accès à vos renseignements personnels, vous pouvez faire une demande en utilisant les coordonnées fournies à la fin de la présente Politique.

Dans la mesure de nos moyens, nous vous fournirons un accès en temps opportun à vos renseignements personnels. Toutefois, par mesure de sécurité, il se peut que nous ayons besoin de vérifier votre identité.

Par ailleurs, il peut y avoir des circonstances où nous ne pourrons vous donner accès à vos renseignements personnels. Notamment, lorsque l’accès peut mener à la divulgation de renseignements personnels d'une autre personne et que cette personne refuse de consentir à la divulgation de ceux-ci ou lorsque des restrictions juridiques s’appliquent. Si une telle situation se présente, nous vous aviserons de la raison pour laquelle nous ne pouvons vous donner accès à vos renseignements personnels.

Si votre demande concerne des données apparaissant sur des pages web ou des plateformes de tierces parties, veuillez contacter directement ces tierces parties.

9. Partage et raison du partage des renseignements personnels à des tiers

Nous ne partageons pas vos renseignements personnels avec des entreprises, des organisations, ni des personnes extérieures à Budget Express, à l'exception de nos fournisseurs et partenaires autorisés qui ont besoin d’avoir accès aux renseignements pour les fins énumérées à la présente politique et dans les limites de celle-ci, ainsi que dans les cas suivants :

● Avec votre consentement.

● Pour le stockage dans des serveurs infonuagiques, dans quel cas les renseignements personnels pourraient transiter par des juridictions tierces. Notez que nous ne retenons que les services d’entreprises renommées et dotées de politiques de confidentialité tel AWS.

● Pour des besoins de traitement externe : Nous transmettons des renseignements personnels à d’autres entreprises ou personnes de confiance qui les traitent pour notre compte, selon nos instructions, conformément à la présente politique de confidentialité, avec un degré de sécurité des données au moins équivalent au nôtre et dans le respect de toute autre mesure appropriée de sécurité et de confidentialité.

Notamment, nous utilisons les services de fournisseurs tiers pour le bon fonctionnement du logiciel, du site internet et pour la publicité. Pour ce faire, ces fournisseurs traitent les renseignements fournis de la manière suivante :

Les données sont d’abord préparées, puis classées pour pouvoir être utilisées.

À partir des données préparées, le fournisseur crée des statistiques globales qui contiennent des informations générales et non personnelles, afin d’analyser les types de produits acheter, permettre le règlement de problème de programmation

● Pour des raisons juridiques : Nous transmettons des renseignements personnels en dehors de notre entreprise si l’accès à ceux-ci est nécessaire pour se conformer aux lois et réglementations en vigueur.

Budget Express s’engage à ne pas vendre ou louer vos renseignements personnels à une tierce partie.

10. Témoins et technologies similaires

Budget Express peut utiliser des fichiers témoins (« cookies »), des balises Internet, des pixels invisibles, des fichiers journal ou autres technologies pour collecter certains renseignements personnels relatifs aux visiteurs sur nos sites Web, ainsi que sur les destinataires de nos infolettres, invitations et autres communications. Les témoins sont des éléments d'information transmis par le serveur au navigateur lors d'une visite du site Internet et qui permettent d'identifier de façon unique la connexion en cours. Ces données peuvent inclure des informations telles que votre adresse Internet (IP), le type de navigateur, la version du navigateur, les pages de notre site que vous consultez, l’heure et la date de votre visite, le temps de consultation et toutes autres statistiques.

Les témoins utilisés servent notamment à retrouver l'historique de recherche ainsi que les paniers (ex : achats de billets) liés à la session, pour faciliter l’expérience de navigation en ligne de l’utilisateur. Il est important de savoir que, l'activation de l'option témoins peut, selon la configuration choisie, permettre à d'autres serveurs d'installer des témoins sur votre système. Vous pouvez définir les paramètres de votre navigateur pour qu'il vous informe de la présence de témoins, vous laissant ainsi la possibilité de les accepter ou non.

Veuillez noter que notre site web pourrait contenir des liens ou renvois vers des sites de tierces parties. La présente politique cesse de s’appliquer au moment de quitter notre site web et Budget Express n’est pas responsable de la collecte ou du traitement de renseignements personnels par ces tiers ou via ces sources externes.

11. Conservation des renseignements personnels

Budget Express garde les données collectées pendant différentes périodes de temps, en fonction de leur nature et de leur utilité dans l’offre de nos produits et services. Durant la période de conservation, Budget Express prend des mesures physiques et techniques pour assurer la sécurité des données contenant des renseignements personnels.

Les principaux endroits où sont conservés les renseignements personnels sont des services cloud avec lesquelles Budget possède des ententes de services comme AWS, ZOHO ONE, STRIPE et autres services Cloud contenant les données collectées par Budget Express.

Les renseignements personnels peuvent être conservés à l'extérieur du pays dans lequel vous vivez, si un tiers fournisseur ou une autre entité à qui nous divulguons des renseignements personnels conformément à la présente Politique est situé à l'extérieur du pays. Dans de tels cas, les renseignements personnels peuvent être assujettis aux lois locales des pays ou territoires au sein desquels les renseignements sont collectés, utilisés, divulgués ou entreposés, et les autorités gouvernementales et les autorités chargées de l'application de la loi de ces pays ou territoires peuvent y avoir accès.

Une fois la période de conservation expirée, les renseignements personnels sont détruits. Seuls les statistiques ou rapports contenant des données dépersonnalisées et anonymisées pourront être conservés pour des périodes de temps prolongées.

Autres informations

Modifications des présentes règles :

Nous apportons des modifications à la présente Politique de confidentialité de temps à autre. Toute diminution de vos droits dans le cadre de la présente Politique de confidentialité ne saurait être appliquée sans votre consentement explicite. Nous indiquons toujours la date à laquelle les dernières modifications ont été apportées et vous permettons d'accéder aux versions archivées en vue de les consulter. Si les modifications sont significatives, nous publions un avis mis en évidence sur notre site web (y compris, pour certains services, par le biais d'une notification par e-mail).

Personne en charge de la conformité :

Pour toute question, pour formuler des commentaires ou pour émettre une plainte au sujet de cette politique, vous pouvez communiquer avec la personne responsable de veiller au respect de cette politique de confidentialité :

Katie Lefebvre

Budget Express

1562 Rue Arthur

Téléphone : 418-717-4441

Courriel : support@budget-express.com

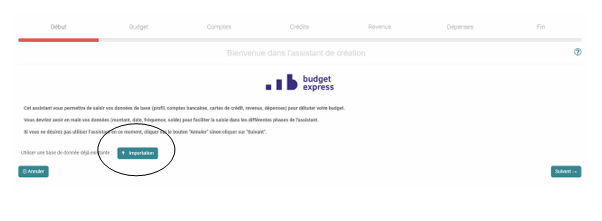

dans ce cas Budget Express rafraîchit le logiciel pour ouvrir la nouvelle base de données dans le dernier budget utilisé lors de l’exportation du fichier.

dans ce cas Budget Express rafraîchit le logiciel pour ouvrir la nouvelle base de données dans le dernier budget utilisé lors de l’exportation du fichier. .

.

. vous serez redirigé vers le

. vous serez redirigé vers le  .

. .

.